en 16931 e-rechnung Praxis-Guide für Shop-Betreiber

EN 16931 E-Rechnung: Was Shop-Betreiber jetzt wissen müssen

Wie Sie E-Rechnungen prüfen, erklären wir im Artikel E-Rechnung validieren.

Geschätzte Lesezeit: 8 Minuten

Kernaussagen

- Die EN 16931 E-Rechnung ist seit 2020 für öffentliche Aufträge verpflichtend, ab 2025 auch für den B2B-Bereich.

- Elektronische Rechnungen müssen strukturiert und maschinenlesbar sein (XML-Formate wie UBL oder UN/CEFACT CII).

- Alle umsatzsteuerrechtlichen Pflichtangaben nach §14 UStG müssen in strukturierter Form enthalten sein.

- Die Norm garantiert Interoperabilität zwischen verschiedenen Buchhaltungs- und ERP-Systemen — für den EU-weiten Kontext lesen Sie unseren Beitrag zur EU-weite E-Invoice-Compliance — PDF-Rechnungen erfüllen die Anforderungen nicht.

- Übergangsfristen gelten bis 2028, aber eine frühzeitige Umstellung spart Zeit und Kosten.

Inhaltsverzeichnis

- Was bedeutet EN 16931 für elektronische Rechnungen?

- Pflichtangaben und rechtliche Anforderungen verstehen

- Die technischen Formate: UBL und UN/CEFACT im Überblick

- Zeitplan und Übergangsfristen für Shop-Betreiber

- Praktische Umsetzung: Was sich im Tagesgeschäft ändert

- Häufige Stolperfallen und wie Sie sie vermeiden

- Vorteile über die Compliance hinaus nutzen

- Die richtige Software-Lösung finden

- FAQ

Was bedeutet EN 16931 für elektronische Rechnungen?

Die EN 16931 ist keine abstrakte Verwaltungsvorschrift, sondern hat ganz konkrete Auswirkungen auf Ihren Geschäftsalltag. Als Shop-Betreiber, der Haushaltsgeräte oder andere Produkte verkauft, werden Sie spätestens ab 2025 davon betroffen sein. Die Norm legt fest, wie eine en 16931 e-rechnung aufgebaut sein muss, damit sie automatisch verarbeitet werden kann.

Im Kern geht es darum, dass Rechnungsdaten nicht mehr als Fließtext oder Tabelle in einem PDF stehen, sondern als strukturierte Datensätze übermittelt werden. Jeder Posten, jede Steuerangabe, jede Adresse hat einen festen Platz im Datenmodell. Das ermöglicht es dem Empfänger, die Rechnung direkt ins System einzulesen, ohne manuell Daten abtippen zu müssen.

Die EU-Vorgaben zielen darauf ab: Effizienz steigern, Fehler reduzieren, Kosten senken.

Die technische Umsetzung basiert auf XML-Standards, die international anerkannt sind. Das klingt komplizierter als es ist – moderne Rechnungssoftware übernimmt die Umwandlung automatisch.

Pflichtangaben und rechtliche Anforderungen verstehen

Eine konforme en 16931 e-rechnung muss sämtliche Pflichtangaben nach §14 UStG enthalten. Das ist nichts Neues – diese Angaben waren schon bei Papierrechnungen erforderlich. Der Unterschied liegt in der Struktur: Jede Information muss maschinenlesbar an der richtigen Stelle im Datensatz stehen.

Zu den Pflichtangaben gehören: vollständiger Name und Anschrift von Rechnungssteller und Empfänger, Steuernummer oder Umsatzsteuer-Identifikationsnummer, Rechnungsdatum und fortlaufende Rechnungsnummer, Menge und Art der gelieferten Gegenstände, Lieferzeitpunkt, Entgelt und anzuwendender Steuersatz, sowie der Hinweis auf Steuerbefreiungen falls zutreffend.

Was viele nicht wissen: Die Authentizität und Integrität der Rechnung müssen gewährleistet sein. Das bedeutet, der Empfänger muss nachvollziehen können, wer die Rechnung ausgestellt hat, und dass sie unterwegs nicht verändert wurde. Bei strukturierten E-Rechnungen wird dies durch die verwendeten Übertragungsformate und -wege sichergestellt.

Ein häufiger Fehler ist die Annahme, eine PDF-Rechnung sei automatisch eine E-Rechnung. Das stimmt so nicht. Eine PDF ist zwar elektronisch, aber nicht strukturiert maschinenlesbar im Sinne der eu norm rechnung. Selbst ein PDF/A-3 mit eingebetteten XML-Daten erfüllt nur dann die Anforderungen, wenn das XML dem EN 16931-Standard entspricht.

Für Shop-Betreiber bedeutet das konkret: Prüfen Sie, ob Ihre aktuelle Rechnungssoftware die Norm unterstützt. Viele Anbieter haben ihre Systeme bereits angepasst oder bieten Updates an.

Die technischen Formate: UBL und UN/CEFACT im Überblick

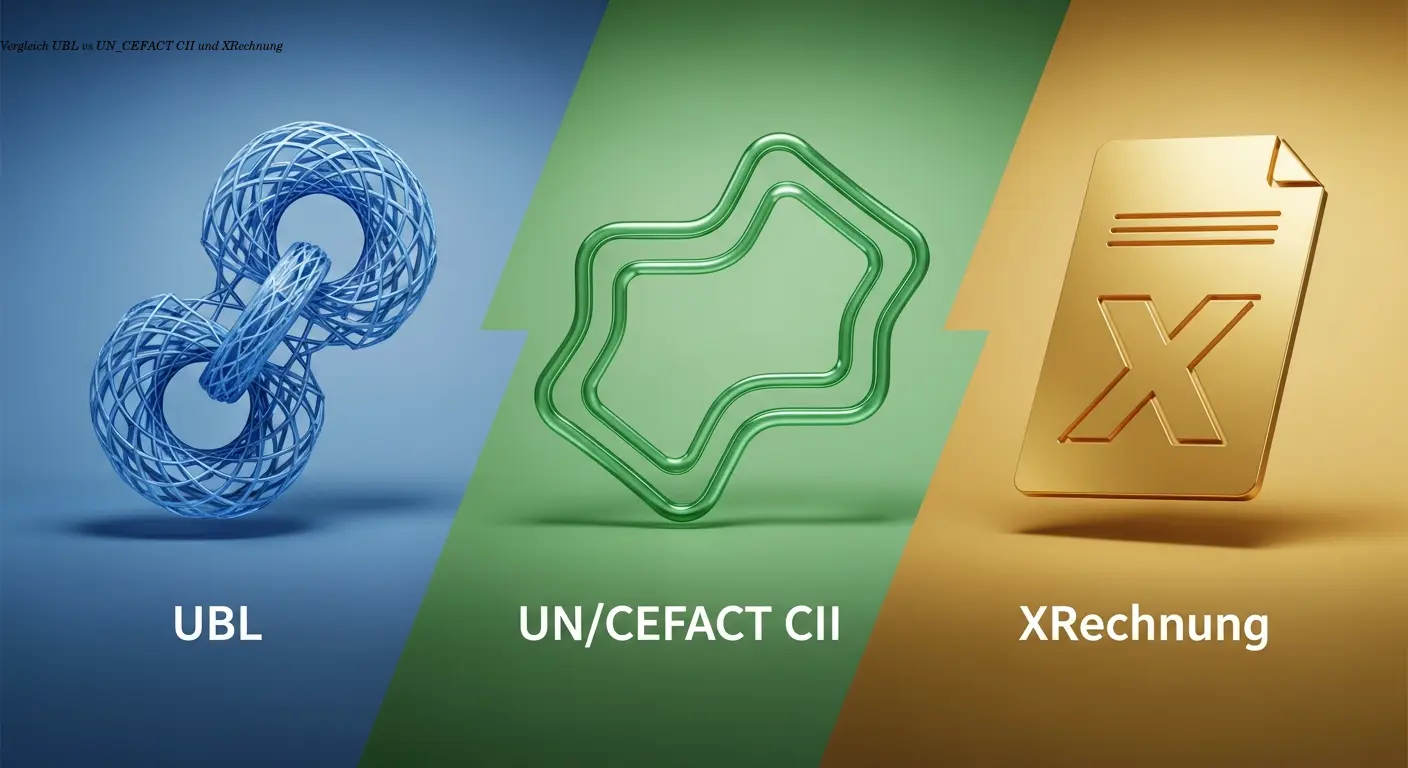

Die EN 16931 definiert zwei hauptsächliche Syntax-Standards: UBL (Universal Business Language) und UN/CEFACT Cross Industry Invoice (CII). Beide sind XML-basierte Formate, die das semantische Datenmodell der Norm in konkrete technische Strukturen übersetzen.

UBL ist ein internationaler Standard, der ursprünglich aus dem OASIS-Konsortium stammt. Er ist weit verbreitet und wird von vielen ERP-Systemen unterstützt. UN/CEFACT CII kommt aus dem UN-Umfeld und ist ebenfalls international anerkannt. Für Sie als Anwender macht es praktisch keinen Unterschied, welches Format Ihre Software verwendet – beide erfüllen die Norm.

In Deutschland gibt es zusätzlich die XRechnung, die auf UN/CEFACT CII basiert und speziell für den deutschen öffentlichen Sektor entwickelt wurde. Sie ist eine Konkretisierung der EN 16931 mit zusätzlichen nationalen Anforderungen. Wenn Sie an Behörden oder öffentliche Einrichtungen verkaufen, müssen Sie XRechnung verwenden.

Das Gute daran: Die meisten modernen Rechnungstools können mehrere Formate parallel erzeugen. Sie wählen einfach den Empfänger aus, und die Software entscheidet automatisch, ob UBL, CII oder XRechnung benötigt wird. Die Zeiten, wo man sich mit XML-Tags herumschlagen musste, sind vorbei.

Ein praktisches Beispiel: Ein Elektronikfachhändler beliefert sowohl Privatkunden als auch Schulen und Verwaltungen. Seine Lösung erstellt für B2C weiterhin PDF-Rechnungen (noch bis 2027 erlaubt bei bestimmten Umsatzgrenzen), für B2B-Kunden strukturierte E-Rechnungen und für öffentliche Auftraggeber XRechnungen. Alles aus einem System heraus.

Zeitplan und Übergangsfristen für Shop-Betreiber

Der Fahrplan zur E-Rechnungspflicht ist gestaffelt, und das hat gute Gründe. Seit 2020 müssen Rechnungen an öffentliche Auftraggeber des Bundes elektronisch nach EN 16931 übermittelt werden. Die Bundesländer haben nachgezogen, teilweise mit leicht unterschiedlichen Fristen.

Ab dem 1. Januar 2025 wird es ernst für den B2B-Bereich: Jedes Unternehmen in Deutschland muss dann in der Lage sein, en 16931 e-rechnungen zu empfangen. Das heißt, auch wenn Sie selbst noch auf Papier oder PDF rechnungen verschicken dürfen, müssen Sie eingehende E-Rechnungen verarbeiten können.

Die Pflicht zum Versenden von E-Rechnungen kommt schrittweise: Unternehmen mit einem Jahresumsatz über 800.000 Euro müssen ab 2027 E-Rechnungen versenden, alle anderen ab 2028. Es gibt allerdings Übergangsregelungen – bis Ende 2026 sind noch PDF-Rechnungen per E-Mail zulässig, wenn der Empfänger zustimmt.

Meine klare Empfehlung: Warten Sie nicht bis zur letzten Minute. Die Umstellung erfordert Zeit für Tests, Schulung der Mitarbeiter und Anpassung interner Prozesse. Wer jetzt startet, hat genug Puffer und kann Kinderkrankheiten in Ruhe beheben.

Praktische Umsetzung: Was sich im Tagesgeschäft ändert

Die Umstellung auf e-rechnung richtlinien konforme Prozesse klingt nach Großprojekt, ist aber überschaubar wenn man systematisch vorgeht. Zunächst müssen Sie prüfen, welche Software Sie einsetzen: Warenwirtschaft, Buchhaltung, Shop-System. Viele moderne Cloud-Lösungen sind bereits EN 16931-fähig oder werden es durch Updates.

Falls Ihre aktuelle Software die Norm nicht unterstützt, haben Sie mehrere Optionen: Ein Update beim bestehenden Anbieter, ein Wechsel zu einer kompatiblen Lösung, oder die Nutzung eines zwischengeschalteten Konvertierungsdienstes. Letztere wandeln Ihre bestehenden Rechnungen in konforme E-Rechnungen um.

Ein wichtiger Punkt ist die Leitweg-ID für Rechnungen an öffentliche Auftraggeber. Diese eindeutige Kennung sorgt dafür, dass die Rechnung beim richtigen Empfänger landet. Sie erhalten die Leitweg-ID vom Auftraggeber und müssen sie auf der Rechnung angeben. Ohne korrekte Leitweg-ID wird Ihre Rechnung zurückgewiesen.

Der Versand erfolgt typischerweise über PEPPOL (Pan-European Public Procurement Online), ein europäisches Netzwerk für den Dokumentenaustausch. Alternativ gibt es Uploadportale der öffentlichen Hand oder E-Mail-basierte Lösungen mit strukturiertem Anhang.

Intern ändert sich auch einiges: Rechnungseingänge müssen anders verarbeitet werden. Statt PDF zu öffnen und Daten abzutippen, liest das System die strukturierten Daten automatisch ein. Das spart enorm viel Zeit, erfordert aber angepasste Workflows und klare Freigabeprozesse.

Häufige Stolperfallen und wie Sie sie vermeiden

Der Teufel steckt im Detail, und bei der eu norm rechnung gibt es einige typische Fallen. Die häufigste: Unvollständige Stammdaten. Wenn in Ihrem System die Umsatzsteuer-ID eines Kunden fehlt oder die Adresse unvollständig ist, kann keine konforme E-Rechnung erstellt werden. Räumen Sie also jetzt Ihre Kundendatenbank auf.

Zweiter Klassiker: Artikelbezeichnungen, die nur intern verständlich sind. Eine en 16931 e-rechnung muss klar und nachvollziehbar sein. "Art.Nr. 12345-X" hilft niemandem. Nutzen Sie sprechende Bezeichnungen und ergänzen Sie bei Bedarf Zusatzinformationen im Freitextfeld.

Problematisch wird es auch bei Rabatten, Skonti und komplexen Preisstrukturen. Die Norm sieht dafür eigene Datenfelder vor, die korrekt befüllt werden müssen. Ein pauschaler Abschlag muss anders dargestellt werden als ein mengenabhängiger Rabatt. Ihre Software sollte das können, prüfen Sie es aber vorher.

Viele unterschätzen den Schulungsbedarf. Ihre Mitarbeiter im Vertrieb und in der Buchhaltung müssen verstehen, wie das neue System funktioniert. Plant dafür ausreichend Zeit ein. Eine halbtägige Schulung ist ein gutes Investment.

Ein weiterer Fehler: Testläufe mit echten Kundendaten statt in einer Testumgebung. Das führt zu doppelten Rechnungen, verwirrten Kunden und Mehraufwand. Nutzen Sie immer erst eine Testumgebung, bevor Sie live gehen.

Vorteile über die Compliance hinaus nutzen

Klar, die Umstellung auf en 16931 e-rechnung ist erstmal Pflicht. Aber wer nur Pflichterfüllung sieht, verschenkt Potenzial. Strukturierte E-Rechnungen beschleunigen Ihren gesamten Order-to-Cash-Prozess. Rechnungen gehen schneller raus, werden schneller bezahlt, und der Cashflow verbessert sich.

Die automatisierte Verarbeitung reduziert Personalkosten. Statt Rechnungen manuell zu prüfen und zu buchen, kann sich Ihr Team auf wertschöpfende Aufgaben konzentrieren. Fehlerquellen durch Tippfehler entfallen komplett. Das senkt auch die Reklamationsquote.

Ein unterschätzter Vorteil: bessere Datenqualität für Auswertungen. Wenn alle Rechnungsdaten strukturiert vorliegen, können Sie viel einfacher analysieren, welche Produktgruppen am besten laufen, welche Kunden besonders profitabel sind, oder wo Zahlungsverzüge auftreten. Business Intelligence wird plötzlich sehr viel einfacher.

Auch die Archivierung wird komfortabler. Elektronische Rechnungen lassen sich rechtssicher und platzsparend speichern. Die Suche nach einer bestimmten Rechnung von vor drei Jahren dauert Sekunden statt Stunden im Papierarchiv.

Grenzüberschreitende Geschäfte werden einfacher. Die e-rechnung richtlinien gelten EU-weit, sodass Sie mit einer konformen Lösung in allen Mitgliedsstaaten arbeiten können. Das öffnet neue Märkte und vereinfacht bestehende Geschäftsbeziehungen.

Die richtige Software-Lösung finden

Die Auswahl der passenden Lösung hängt von Ihrer Unternehmensgröße und -struktur ab. Kleine Shops mit überschaubarem Rechnungsvolumen kommen oft mit einfachen Cloud-Tools gut zurecht. Größere Betriebe mit komplexen ERP-Systemen brauchen meist eine Integration in die bestehende Infrastruktur.

Wichtige Kriterien bei der Auswahl: Unterstützung aller relevanten Formate (UBL, CII, XRechnung), einfache Bedienung ohne tiefe IT-Kenntnisse, automatische Updates bei Änderungen der Norm, nahtlose Integration in bestehende Systeme, und ein vernünftiges Preis-Leistungs-Verhältnis.

Cloud-basierte Lösungen haben den Vorteil, dass Updates automatisch eingespielt werden. Sie müssen sich nicht um die technische Wartung kümmern und sind immer auf dem neuesten Stand. Lokale Installationen bieten mehr Kontrolle über die Daten, erfordern aber eigene IT-Ressourcen.

Achten Sie auf Zertifizierungen und Prüfsiegel. Eine Software, die offiziell als EN 16931-konform zertifiziert ist, gibt Ihnen Rechtssicherheit. Kostenloses Ausprobieren oder Test-Accounts helfen, die Eignung zu prüfen bevor Sie sich langfristig binden.

Besonders praktisch sind Lösungen mit integriertem Versand über PEPPOL oder andere Netzwerke. So müssen Sie sich nicht um die technische Übermittlung kümmern – die Software erledigt das automatisch. Manche Anbieter bieten auch Hybridlösungen an, die sowohl PDF als auch strukturierte Formate unterstützen.

Übrigens: Wenn Sie mehrsprachige Rechnungen benötigen, weil Sie international verkaufen, sollte die Software das auch können. Eine Rechnung muss zwar formal der eu norm rechnung entsprechen, kann aber durchaus in verschiedenen Sprachen ausgegeben werden.

FAQ

Muss ich ab 2025 wirklich auf E-Rechnung umstellen?

Ja, ab Januar 2025 müssen Sie E-Rechnungen empfangen können. Beim Versenden gibt es Übergangsfristen bis 2027/2028, je nach Umsatz. Es lohnt sich aber, früher zu starten.

Reicht eine PDF-Rechnung per E-Mail aus?

Nein, eine einfache PDF-Rechnung erfüllt die Anforderungen der en 16931 e-rechnung nicht. Sie brauchen ein strukturiertes, maschinenlesbares Format wie UBL oder UN/CEFACT CII.

Was passiert wenn ich die Frist verpasse?

Das kann zu Problemen bei der Rechnungsstellung führen. Geschäftskunden können nicht-konforme Rechnungen zurückweisen, und im schlimmsten Fall drohen steuerrechtliche Konsequenzen wegen formaler Mängel.

Sind die Umstellungskosten sehr hoch?

Das hängt von Ihrer aktuellen IT-Landschaft ab. Viele Cloud-Lösungen gibt's schon ab 10-20 Euro monatlich. Auch die Integration in bestehende Systeme ist oft günstiger als befürchtet.

Brauche ich für jeden Kunden ein anderes Format?

Nein, moderne Software erkennt automatisch, welches Format benötigt wird. Sie müssen sich darum nicht kümmern.

Wie funktioniert das bei Kleinbetragsrechnungen?

Auch hier gelten die e-rechnung richtlinien, allerdings gibt es vereinfachte Pflichtangaben bei Rechnungen unter 250 Euro. Die technische Umsetzung bleibt aber gleich.

Was ist mit dem Datenschutz?

E-Rechnungen unterliegen denselben Datenschutzbestimmungen wie Papierrechnungen. Achten Sie auf verschlüsselte Übertragung und sichere Speicherung.

Kann ich meine Archivierung beibehalten?

Sie müssen elektronische Rechnungen elektronisch archivieren, und zwar im Originalformat. Eine nachträgliche Umwandlung in PDF fürs Archiv ist nicht zulässig.

Wie lange dauert die Umstellung typischerweise?

Bei kleinen Betrieben oft nur wenige Tage bis Wochen. Größere Unternehmen sollten 3-6 Monate einplanen für Softwareauswahl, Tests und Schulung.

Wo bekomme ich Hilfe bei der Umsetzung?

Ihre IHK, Steuerberater und spezialisierte IT-Dienstleister helfen weiter. Auch viele Softwareanbieter bieten Beratung und Implementierungsunterstützung an.

Ähnliche Artikel

E-Rechnung validieren Praxisleitfaden für Buchhaltung

e-rechnung validieren: Praxisleitfaden für Shop-Betreiber und Buchhaltung. Automatisierte Prüfungen vermeiden Fehler, sichern Zahlungen und gewährleisten Compliance.

e-invoice europe Leitfaden für EU-weite Compliance

e-invoice europe Kompakter Leitfaden zu Pflichten, PEPPOL, XRechnung/ZUGFeRD und 10 Jahre Archivierung. Nutzen Sie unsere Expertise in KI‑Automatisierung.

Über den Autor

Alexander Lutsyuk · Gründer & Betreiber

Alexander Lutsyuk ist Gründer von Algoran und verantwortet E-Rechn.de. Er arbeitet seit Jahren in den Bereichen Automatisierung, digitaler Content und SEO – aktuell als On-Page-SEO-Berater bei der SEO-Küche Internet Marketing GmbH & Co. KG. Mit E-Rechn.de verbindet er Automatisierungs-Know-how mit den praktischen Anforderungen der EU-E-Rechnungspflicht: XRechnung, ZUGFeRD, Factur-X und EN 16931. Er hält einen M.Sc. der Humboldt-Universität zu Berlin und ist BVDW-zertifizierte Fachkraft.

Ausbildung: Humboldt-Universität zu Berlin

BVDW-zertifizierte Fachkraft