Was ist eine E-Rechnung? Die elektronische Rechnung Erklärung

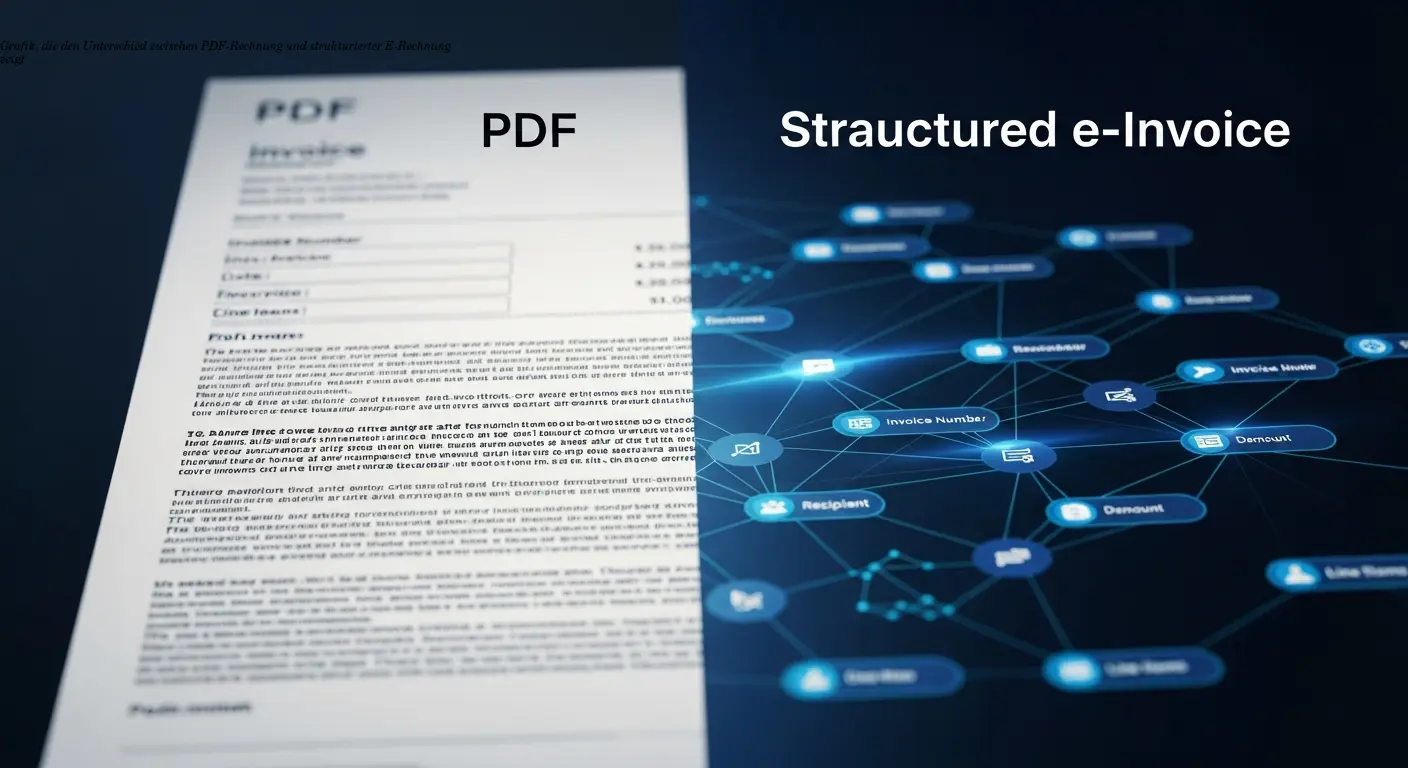

Kurz gesagt: Eine elektronische Rechnung ist keinesfalls nur ein PDF per E‑Mail, sondern eine strukturierte Datei (meist XML), die maschinell gelesen und automatisch verarbeitet werden kann.

Viele Unternehmer verwechseln nach wie vor ein per E‑Mail gesendetes PDF mit einer echten E‑Rechnung. Ein echtes Beispiel aus dem Alltag: Ein Händler war 2024 überrascht, dass seine bisherigen PDF-Rechnungen bald nicht mehr ausreichen würden.

In Deutschland sind die wichtigsten Formate XRechnung und ZUGFeRD. Während XRechnung reine XML-Struktur verwendet, ist ZUGFeRD ein hybrides Format (PDF/A‑3 mit eingebettetem XML), das sowohl für Menschen als auch für Maschinen lesbar ist.

E-Rechnung erstellen: Der praktische Ablauf für Ihr Geschäft

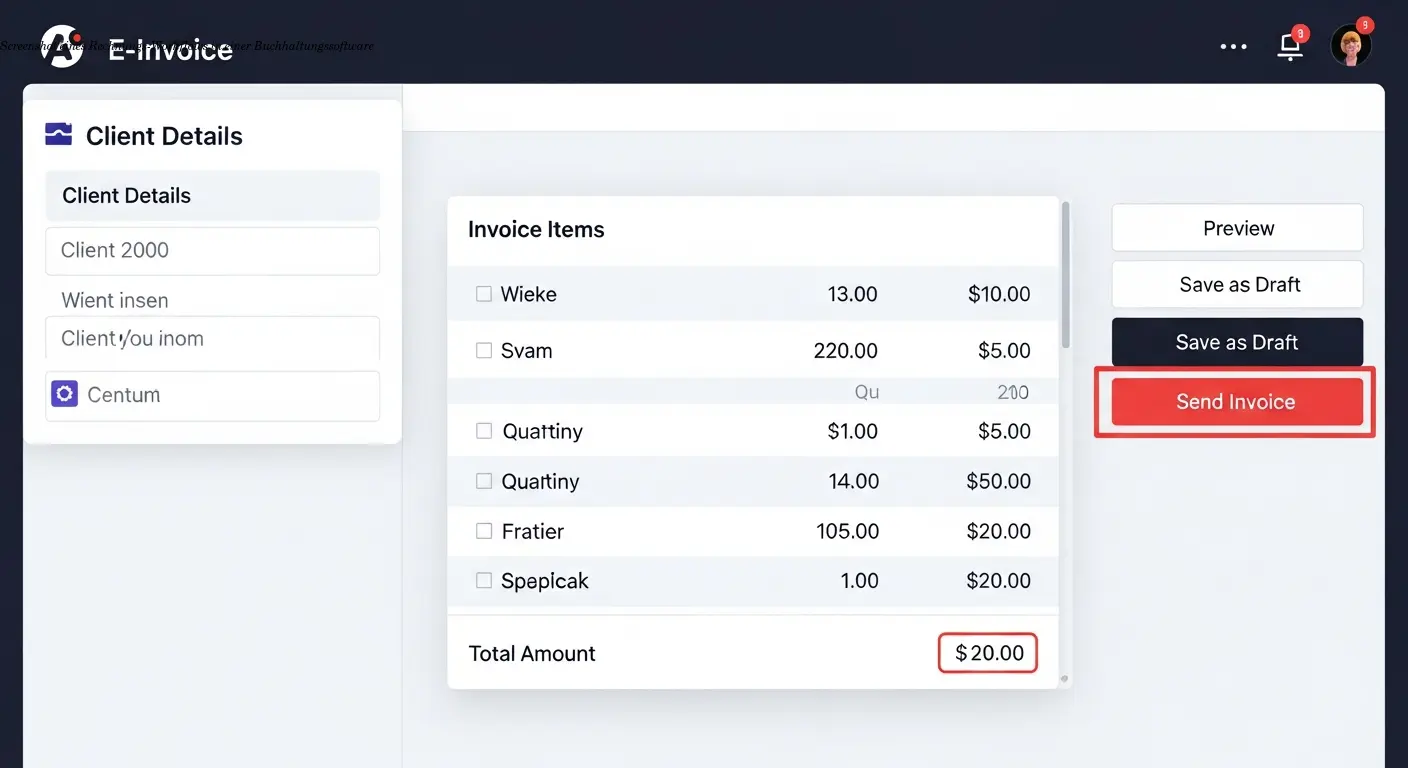

Schritt 1: Wählen Sie eine geeignete Software oder Online-Plattform. Für KMU gibt es sowohl kostenlose Tools als auch Lösungen wie Lexware, WISO MeinBüro oder DATEV.

Richten Sie Ihre Firmendaten ein: Adresse, Steuernummer, Bankverbindung. Diese Angaben werden automatisch in jede Rechnung übernommen und sparen später Zeit. Ein häufiger Fehler zu Beginn ist eine falsch eingegebene USt‑IdNr., die dann manuell korrigiert werden muss.

Geben Sie die Rechnungsdaten ein (Empfänger, Rechnungsnummer, Leistungsbeschreibung, Betrag, Steuersatz). Moderne Programme prüfen automatisch Pflichtangaben und erzeugen die strukturierte Datei im gewählten Format (XRechnung oder ZUGFeRD). Versandmöglichkeiten: E‑Mail, Portal oder Netzwerke wie Peppol.

Zum Abschluss: revisionssichere Archivierung nach GoBD. Bei hohem Volumen lohnt sich die ERP‑Integration für maximale Automatisierung.

Die wichtigsten Formate verstehen: XRechnung und ZUGFeRD

XRechnung ist der offizielle deutsche Standard, besonders für Rechnungen an Behörden vorgeschrieben. Reine XML-Struktur, optimiert für maschinelle Verarbeitung.

ZUGFeRD kombiniert PDF/A‑3 mit eingebettetem XML. Vorteil: Lesbares PDF plus strukturierte Daten für die automatische Verarbeitung. Besonders praktisch im B2B‑Alltag.

Wichtig: nur strukturierte Formate gelten rechtlich als E‑Rechnung. Ein einfaches PDF genügt nicht, wenn die gesetzlichen Anforderungen erfüllt werden müssen.

Praktische Vorteile der E-Rechnung für Ihren Betrieb

Der größte Nutzen liegt in der Automatisierung: Daten werden automatisch erkannt und verbucht, Tippfehler fallen weg, und die Bearbeitungszeit sinkt deutlich. In einem Fallbericht reduzierte sich die Zeit für Rechnungsbearbeitung um etwa 60%.

Weitere Vorteile: Wegfall von Porto- und Druckkosten, bessere Nachverfolgbarkeit und lückenlose Dokumentation für Prüfungen.

Rechtliche Anforderungen und Pflichtangaben ab 2025

Pflichtangaben einer E‑Rechnung: vollständiger Name und Anschrift des Leistenden und des Empfängers, Steuernummer oder USt‑IdNr., Ausstellungsdatum, fortlaufende Rechnungsnummer, Menge/Art der Lieferung, Lieferzeitpunkt, Entgelt, anzuwendender Steuersatz und Steuerbetrag.

Zeitplan: ab 2025 Empfangspflicht für alle Unternehmen im B2B‑Bereich; ab 2027 Versandpflicht. Größe des Unternehmens spielt keine Rolle.

Archivierung: revisionssicher nach GoBD, Aufbewahrungsfrist in der Regel 10 Jahre. Nutzen Sie zertifizierte Software, die diese Anforderungen erfüllt.

Welche Software und Tools sind empfehlenswert?

Für Einsteiger: kostenlose Tools und einfache Online‑Generatoren (z. B. Angebote vom Digitalzentrum Berlin). Für regelmäßiges Rechnungsaufkommen: Programme wie WISO MeinBüro, Lexware oder DATEV.

Bei hohem Volumen: ERP‑Integration für automatische Erkennung, Prüfung und Verbuchung eingehender Rechnungen sowie automatisches Erstellen und Versenden ausgehender Rechnungen.

Häufige Fehler vermeiden und Best Practices

Typische Fehler: PDF mit E‑Mail verwechseln, fehlende Pflichtangaben, nicht revisionssichere Archivierung. Tipp: Nutzen Sie Software mit Validierung und protokollierter Archivierung.

Praktischer Rat: Testen Sie verschiedene Lösungen in kostenlosen Testphasen, schulen Sie Mitarbeiter und starten Sie frühzeitig mit der Umstellung.

Der Weg zur erfolgreichen Implementierung in Ihrem Unternehmen

Beginnen Sie mit einer Bestandsaufnahme: Anzahl Rechnungen, vorhandene Systeme, Bedarf an ERP‑Integration. Planen Sie Schulungen und eine Übergangsphase, in der beide Systeme parallel laufen.

Kommunizieren Sie die Umstellung an Ihre Kunden und dokumentieren Sie Absprachen, falls ein Empfänger technisch noch nicht vorbereitet ist. Optimieren Sie Prozesse kontinuierlich nach der Einführung.