e-invoice europe Leitfaden für EU-weite Compliance

E-Rechnungen International: Ihr Leitfaden für Europa-weite Compliance

Für Online-Händler erklären wir EN 16931 für Shop-Betreiber in einem eigenen Leitfaden.

- Ab 2028 sind elektronische Rechnungen (e-invoice europe) für alle Unternehmen EU-weit verpflichtend – die schrittweise Einführung beginnt bereits 2025.

- Nur strukturierte Formate wie XRechnung oder ZUGFeRD gelten als echte e-Rechnungen – einfache PDF-Anhänge erfüllen die EU-Norm EN 16931 nicht mehr.

- In Deutschland gilt die Pflicht in Deutschland gestaffelt: Große Unternehmen ab 2027, alle anderen ab 2028.

- PEPPOL-Netzwerk und nationale Plattformen ermöglichen den sicheren, automatisierten Austausch von Rechnungsdaten.

- 10 Jahre Archivierungspflicht gelten für alle elektronischen Rechnungen in unveränderter Form.

- Warum elektronische Rechnungen in Europa jetzt Pflicht werden

- Was macht eine Rechnung EU-konform?

- Deutschland und die gestaffelte Einführung

- Wie andere EU-Länder das Thema angehen

- PEPPOL: Das Rückgrat des europäischen Datenaustausches

- Praktische Umsetzung: Von der Theorie zur funktionierenden Lösung

- Sicherheit, Datenschutz und Archivierung

- Zukunft und Chancen

- FAQ

Warum elektronische Rechnungen in Europa jetzt Pflicht werden

Die EU hat erkannt, dass Papierrechnungen und simple PDF-Dateien in der modernen Wirtschaft keinen Platz mehr haben sollten. Die ViDA-Initiative ("VAT in the Digital Age") bringt eine komplette Umwälzung des Rechnungswesens mit sich, die bis 2028 alle Unternehmen betreffen wird. Eine echte e-invoice europe ist nicht einfach eine digitalisierte Rechnung, sondern ein strukturiertes, maschinenlesbares Dokument.

Die EN 16931 definiert genau, welche Datenfelder eine eu compliant invoice enthalten muss und wie diese strukturiert sein müssen. Dieses semantische Datenmodell erlaubt automatische Verarbeitung – ohne manuelle Eingabe. Besonders für international tätige Händler bedeutet das weniger Aufwand und höhere Verlässlichkeit.

Die Pflicht gilt aktuell für B2G-Transaktionen; seit 2020 müssen öffentliche Auftraggeber in der EU electronic invoicing akzeptieren. Jetzt kommt die B2B-Pflicht – und wer grenzüberschreitend handelt, sollte sich frühzeitig vorbereiten, denn die Übergangsfristen sind kurz.

Was macht eine Rechnung EU-konform?

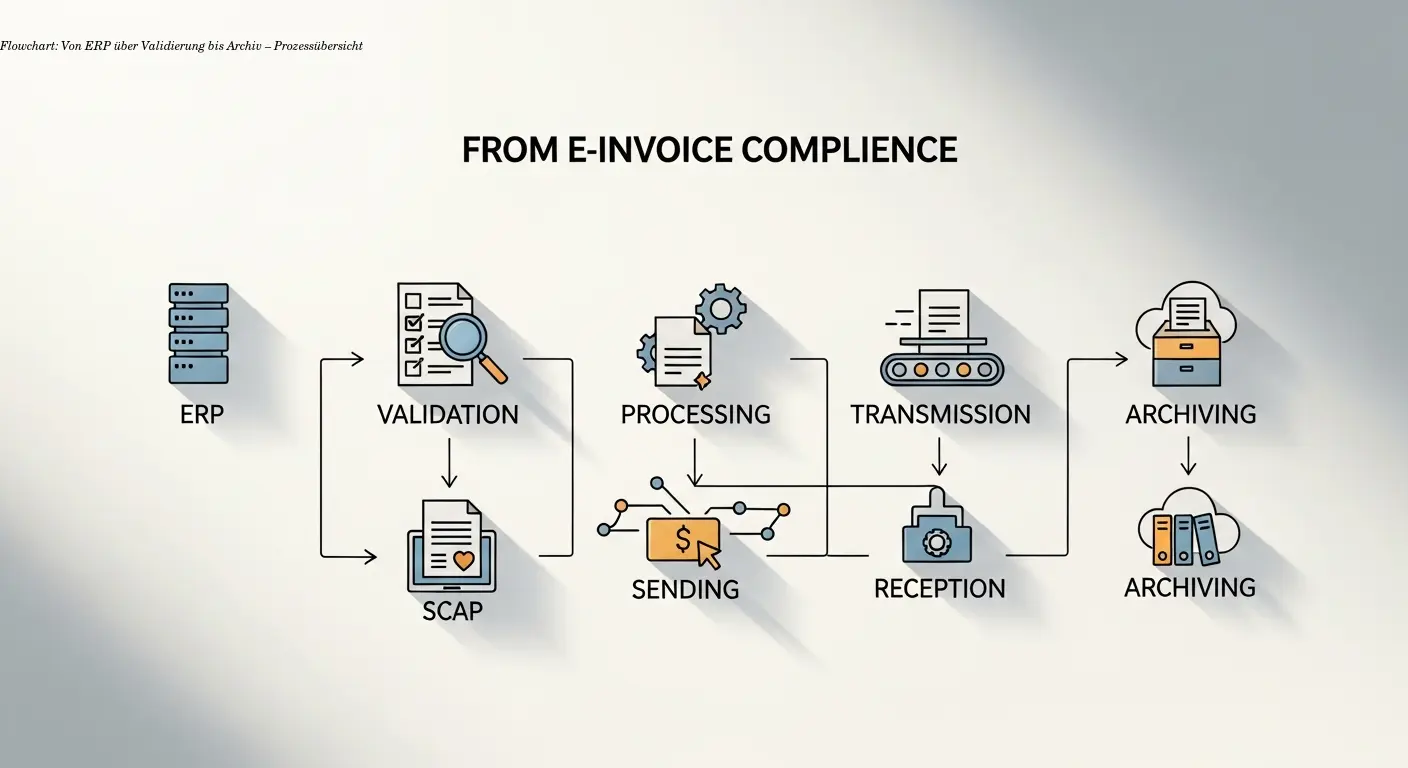

Eine eu compliant invoice zu erstellen ist anspruchsvoller, als viele vermuten. Die EN 16931 legt präzise fest, welche Pflichtfelder enthalten sein müssen und wie diese technisch validiert werden. Die drei Säulen sind Authentizität des Ursprungs, Integrität des Inhalts und Lesbarkeit über den gesamten Aufbewahrungszeitraum.

Praktisch bedeutet das: Sie müssen nachweisen können, wer die Rechnung ausgestellt hat, dass sie nicht verändert wurde, und dass sie auch in zehn Jahren noch lesbar ist. Eine digitale Signatur allein reicht oft nicht; auch Übertragungswege und Archivierungssysteme sind relevant. Die 10-jährige Archivierungspflicht verlangt, dass Dateien in ihrem ursprünglichen Format aufbewahrt werden.

Deutschland und die gestaffelte Einführung

In Deutschland läuft die Einführung besonders strukturiert ab. Seit 2020 sind Behörden verpflichtet, elektronische Rechnungen im EN 16931-Format anzunehmen – meist im XRechnung-Format. Die B2B-Pflicht wird gestaffelt umgesetzt: Übergangsphase ab 2025, große Unternehmen ab 2027, und ab 2028 gilt die Pflicht für alle Unternehmen.

Deutschland akzeptiert hauptsächlich XRechnung (reines XML) und ZUGFeRD (Hybrid: PDF/A-3 mit eingebettetem XML). ZUGFeRD kombiniert Lesbarkeit für Menschen mit Maschinenlesbarkeit – ein großer Vorteil für viele Händler.

Übermittlungswege sind vielseitig: direkte elektronische Übertragung, EDI oder das PEPPOL-Netzwerk. Außerdem existieren dezentrale Plattformen wie ZRE und OZG-RE; für Behörden wird die Leitweg-ID zur Identifikation genutzt. Die 10-jährige, unveränderbare Aufbewahrungspflicht erfordert geeignete Archivsysteme.

Wie andere EU-Länder das Thema angehen

Nicht alle Länder handhaben electronic invoicing gleich. Italien ist Vorreiter mit der zentralen Clearingstelle SDI, über die alle Rechnungen laufen. Frankreich nutzt Chorus Pro, Spanien FACe. Solche nationalen Systeme erleichtern lokale Kontrolle, können jedoch den grenzüberschreitenden Handel komplizieren.

Rumänien, Polen und Portugal haben E-Invoicing-Systeme ebenfalls weitgehend eingeführt. Die EN 16931 sorgt für wachsende Interoperabilität; das PEPPOL-Netzwerk spielt eine Schlüsselrolle, weil es länderübergreifend standardisierten Datenaustausch ermöglicht.

PEPPOL: Das Rückgrat des europäischen Datenaustausches

PEPPOL (Pan-European Public Procurement Online) ist mehr als ein technisches Netzwerk: Es ist die Infrastruktur, die e-invoice europe funktionsfähig macht. Über zertifizierte Access Points werden Rechnungen sicher und standardisiert ausgetauscht. PEPPOL schafft echte Interoperabilität – ein großer Vorteil für international tätige Händler.

Wenn beide Seiten im Netzwerk registriert sind, läuft die Rechnung direkt ins ERP-System des Empfängers, wird automatisch geprüft und verbucht. Das spart Zeit, reduziert Fehler und erhöht die Sicherheit durch verschlüsselte, nachverfolgbare Übertragungen.

Praktische Umsetzung: Von der Theorie zur funktionierenden Lösung

Die größte Herausforderung ist die praktische Umsetzung. Starten Sie mit einer Analyse Ihrer Prozesse: Wie erstellen Sie Rechnungen, welche Systeme nutzen Sie, wo sitzen Ihre Kunden? Die Software-Auswahl ist entscheidend: Ihr ERP muss e-invoicing unterstützen oder erweiterbar sein. Alternativ gibt es spezialisierte Cloud-Lösungen oder Dienstleister, die die technische Abwicklung übernehmen.

Technische Validierung ist kritisch: Jede Datei muss exakt der EN 16931 entsprechen. Validierungstools prüfen Struktur und Pflichtfelder – ein Fehler führt zu Ablehnung und Zahlungs-Verzögerungen. Für internationale Transaktionen kommen Mehrsprachigkeit, unterschiedliche Mehrwertsteuersätze und nationale Felder hinzu.

Schulung der Mitarbeiter ist essenziell. Erfahrungsgemäß dauert es zwei bis drei Monate, bis alle Prozesse reibungslos laufen. Nutzen Sie Testphasen und simulieren Sie grenzüberschreitende Szenarien, um Probleme früh zu erkennen.

Sicherheit, Datenschutz und Archivierung

Elektronische Rechnungen enthalten sensible Daten und müssen geschützt werden. Die EU-Regularien verlangen Verschlüsselung bei Übertragung, Zugangskontrolle und eine gesicherte Langzeitarchivierung. Verschlüsselung sollte Standard sein – sowohl beim Transport als auch in der Speicherung.

Zugangskonzepte sollten restriktiv sein: Nur autorisierte Personen dürfen Rechnungen erstellen oder einsehen. Rechnungsdaten sind personenbezogene Daten und unterliegen der DSGVO: Dokumentation von Zugriffen sowie Prozesse für Auskunfts- und Löschbegehren sind notwendig.

Die 10-jährige Archivierung erfordert, dass Rechnungen in ihrem Originalformat unverändert und lesbar bleiben. Cloud-Lösungen bieten oft integrierte Archivierung; dennoch sind regelmäßige Backups, Format-Checks und Notfallpläne Pflicht.

Zukunft und Chancen: Mehr als nur Compliance

Die Umstellung auf e-invoice europe ist mehr als eine Pflicht: Sie bietet Chancen durch Automatisierung, geringere Fehlerquoten und präzisere Liquiditätsplanung. ViDA ist erst der Anfang – in Zukunft könnten Umsatzsteuer-Voranmeldungen automatisch aus Rechnungsdaten generiert werden.

Standardisierung erleichtert grenzüberschreitenden Handel und reduziert technische Hürden. Elektronische Rechnungen sind Teil einer digitalisierten Prozesskette: Bestellung → Lieferung → Rechnung → Zahlung. Wer früh investiert, schafft Wettbewerbsvorteile.

Cloud-basierte Dienste wie e-rechn.de bieten Einstiegsmöglichkeiten ohne hohe Anfangsinvestitionen – ideal für kleine Unternehmen, die keinen eigenen Server betreiben möchten.

Häufig gestellte Fragen (FAQ)

Was ist der Unterschied zwischen einer PDF-Rechnung und einer echten e-Rechnung?

Eine PDF-Rechnung ist ein lesbares Dokument für Menschen, aber nicht maschinenlesbar. Eine echte e-invoice europe ist ein strukturiertes Datenformat (meist XML) gemäß EN 16931, z. B. XRechnung oder ZUGFeRD. Ein einfaches PDF erfüllt die kommenden Pflichtanforderungen nicht.

Muss ich wirklich bis 2028 umstellen oder kann ich warten?

Die Pflicht wird schrittweise umgesetzt. In Deutschland beginnt die B2B-Pflicht ab 2025, große Unternehmen ab 2027, alle anderen ab 2028. Frühzeitige Umstellung vermeidet Hektik und mögliche Probleme.

Welches Format sollte ich wählen: XRechnung oder ZUGFeRD?

Beide Formate erfüllen EN 16931. XRechnung ist reines XML; ZUGFeRD kombiniert PDF/A-3 mit eingebettetem XML, sodass Menschen das PDF sehen und Maschinen die XML-Daten verarbeiten können. Die Wahl hängt von Ihren Kunden und Systemen ab.

Wie funktioniert das mit internationalen Kunden in der EU?

Die EN 16931 erleichtert Interoperabilität, aber viele Länder haben zusätzliche nationale Anforderungen oder zentrale Plattformen (z. B. Italien: SDI, Frankreich: Chorus Pro). PEPPOL hilft, Unterschiede zu überbrücken; nutzen Sie Software, die länderspezifische Regeln berücksichtigt.

Was kostet die Umstellung auf elektronische Rechnungen?

Die Kosten variieren: Kleine Unternehmen können mit Cloud-Lösungen ab ~10–30 €/Monat starten. Größere Anpassungen am ERP können mehrere tausend Euro kosten. Langfristig spart Automatisierung jedoch Personal- und Fehlerkosten.

Brauche ich für jedes EU-Land eine eigene Lösung?

Idealerweise nicht. Gute e-invoice-Software deckt mehrere Länder ab und nutzt Standards wie PEPPOL. Prüfen Sie jedoch, ob spezielle nationale Anforderungen unterstützt werden.

Wie stelle ich die 10-jährige Archivierung sicher?

Nutzen Sie ein revisionssicheres Archiv, das Originalformate schützt und Veränderungen verhindert. Regelmäßige Backups, Format-Checks und dokumentierte Prozesse sind unabdingbar.

Was passiert, wenn eine elektronische Rechnung abgelehnt wird?

Bei Validierungsfehlern wird die Rechnung zurückgewiesen und Sie erhalten eine Fehlermeldung (z. B. fehlendes Pflichtfeld). Korrigieren und erneut senden; Validierungstools helfen, Ablehnungen zu vermeiden.

Kann ich als Kleinunternehmer auch bei PDF-Rechnungen bleiben?

Nein. Die Pflicht zur electronic invoicing gilt ab 2028 für alle Unternehmen. Es gibt jedoch günstige Lösungen speziell für Kleinunternehmer, die den Einstieg erleichtern.

Wie kann ich meine Kunden auf die Umstellung vorbereiten?

Informieren Sie Ihre Kunden frühzeitig, erklären Sie Vorteile und bieten Sie Unterstützung an. Testphasen und schrittweise Umstellung helfen, Probleme rechtzeitig zu erkennen.

Ähnliche Artikel

E-Rechnung Pflicht Deutschland - Was Firmen jetzt tun

e-rechnung pflicht deutschland: Empfangspflicht, XRechnung & ZUGFeRD, Fristen bis 2028 und praxisnahe Schritte für Unternehmen. Mit KI-Automation-Expertise.

en 16931 e-rechnung Praxis-Guide für Shop-Betreiber

Erfahren Sie, wie en 16931 e-rechnung Ihr Shop-Reporting und Zahlungsprozess vereinfacht. Praxistipps, Fristen & Software-Check mit Automatisierungs-Expertise.

Über den Autor

Alexander Lutsyuk · Gründer & Betreiber

Alexander Lutsyuk ist Gründer von Algoran und verantwortet E-Rechn.de. Er arbeitet seit Jahren in den Bereichen Automatisierung, digitaler Content und SEO – aktuell als On-Page-SEO-Berater bei der SEO-Küche Internet Marketing GmbH & Co. KG. Mit E-Rechn.de verbindet er Automatisierungs-Know-how mit den praktischen Anforderungen der EU-E-Rechnungspflicht: XRechnung, ZUGFeRD, Factur-X und EN 16931. Er hält einen M.Sc. der Humboldt-Universität zu Berlin und ist BVDW-zertifizierte Fachkraft.

Ausbildung: Humboldt-Universität zu Berlin

BVDW-zertifizierte Fachkraft